旧债未完,新债又起。

作者:江月

01

起初,无人在意。

这两年,当大家都在关注新房成交量、二手房成交量、二手房成交价、土地供应量时,却忽略了另一个重要的数据。

2023年,全国法拍房同比增加了36.5%,住宅类法拍房增加了43%。

2024年上半年,全国法拍房挂拍量为32.62万套,同比增长了77.76%。

法拍房量的增速,爆发力惊人。

除了司法拍卖房外,市场上还有各类的挂拍房源。这些房源加起来,已经准备往百万套冲击。

这就是起初无人在意的法拍房,

如今,法拍房已经走到了一个让大家不得不重视的高度。

不过,大家对法拍房的重视程度可能还不够。

光停留在法拍房套数暴增这个表面数据上,大家可能还无法体会到法拍房将会对市场造成的可怕冲击。

再来细看下面三组数据。

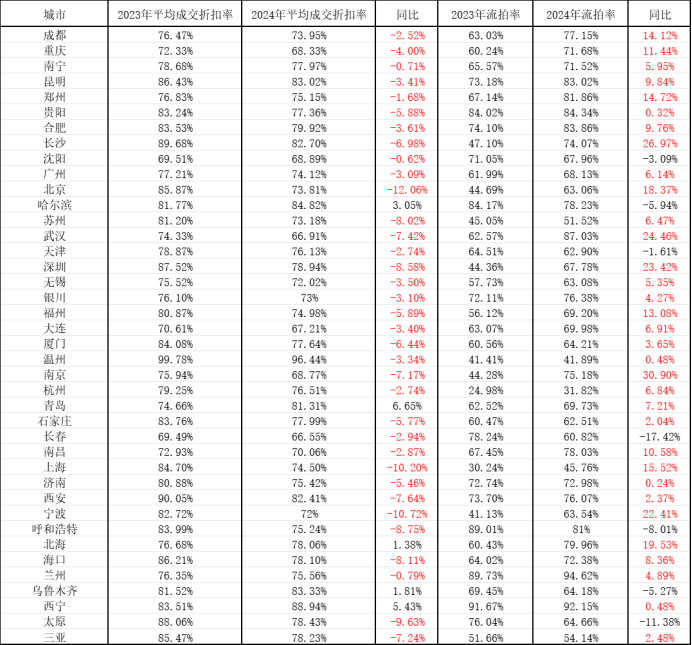

数据一:大面积往下掉的成交折扣率。

什么是成交折扣率?

按公式来看,成交折扣率=法拍成交价/法拍评估价。

在这里,评估价大致可以与市场价等同。

由此可知,成交折扣率一定程度上可以反映市场的热度。

上行的市场中,由于买家对于市场的预期高,会出现一套法拍房有很多买家竞拍的情况,这些买家会把法拍房的价格推高,甚至拍出高于市场价的价格。

别惊讶,竞拍上头的买家从不是少数。

下行的市场中,情况自然相反。

有的法拍房仅有一两个买家竞拍,有的则索性流拍了。

于是,法拍房价格便可能出现低于市场价的情况。

我们来看一下今年上半年的数据,在40个城市中,35个城市的平均成交折扣率同比均在下降。

其中,少一点就降了几个点,多的则降了十来个点。

总体来看,

去年,法拍成交价大约是市场价的8折左右。

今年,跌到了7折。

今年的法拍市场,买家拍得更加畏手畏脚了。

这说明什么?

预期仍在往下走。

只有预期在下行,成交折扣率才会一年更不如一年。

数据二:大面积走高的流拍率。

流拍率不需要多做解释。

当法拍房无人参与竞拍时,这套法拍房就流拍了。

在这40个城市中,33个城市的流拍率中在上升。

其中,许多城市的流拍率同比往上窜了20-30个百分点,相当多的城市的流拍率在65%以上。

数据三:法拍房关注度下降。

各大城市的法拍房平均报名人数均在下降。

简单来几个例子:

2023年,北京6.43人、长沙4.04人、福州4.42人、广州4.03人;

2024年,北京3.96人、长沙3.32人、福州3.99人、广州3.72人。

结合数据二三,我们可得知:

买法拍房的人越来越少了。

比起相信法拍房能捡漏,现在关注法拍房的朋友更愿意当个观众——

主打一个看热闹保平安。

以上,就是法拍房市场的现状。

不止是法拍房数量猛增,更恶劣的情况是——

成交价与成交量双双下降。

这才是最恐怖的。

你想想看,

打骨折的房子,也没人要。

这样的法拍市场,压力得有多大?

02

二手市场新压力点。

法拍房从来不是一个单独的市场。

从某种程度上,法拍房可以算作是二手房市场的一部分。更进一步讲,法拍房可以看作是二手房的风向标。

大家都知道,在各种政策频出的当下,市场成交量在回升。

同时,在统计局发布的6月70城数据中,北京、上海的二手房价格指数环比总算迎来了第一次上涨。杭州、南京的二手房价格环比也有上涨——

市场有筑底的趋势。

如今,法拍房数量地不断上升,定然会给二手市场增加新的压力。

再严重一些,

打骨折的法拍房,可能会再度击穿二手房的价格底线。

举几个例子,

上海闵行星河湾法拍房成交总价1865万,其市场价为2200万。

总价直接少了近400万;

内环内洋泾板块的一套房源,总共就一名买家报名

最终,该房源以底价成交,与评估相比少了300;

7月16日,广州天河区的汇景龙熹山成交了一套法拍房,总价为2826万。

根据市场价,同类型房源的价格约在3500万左右,虽说这套法拍房尚未腾空,但相比600万多的价格,这个风险也并非冒不得;

杭州三墩北的西雅图最近就有一套成交,单价约2.95万/㎡。

6月以来,该小区成交了10余套,均价在3.3万/㎡。

这一套法拍房直接把西雅图的单价从3字头干到2字头去了。

看完这些具体的成交价,真的要倒吸一口冷气。

以目前的情况,法拍房数量的激增,势必伴随着更低价格成交房源的套数增加,如此一来,那些挂牌二手房平台的房子压力就大了。

首先,普通二手房房源要跟同样处于二手平台的房子打价格战。

其次,还有一大堆买家会以更低廉的法拍成交价作为参考,用更刁钻的标准审视这些二手房源。

这种压力下,会出现两种情况:

一、房东为了出货,无奈继续调低挂牌价。

二、摆烂了,老子不卖了。

摆烂的朋友又可以分为两种,

一种是想躺平又没完全躺平的,准备把房子租出去,主要目的就是能回本多少就回本多少;

还有一种则是首付都跌没了的朋友,对于他们来说,房子再怎么跌都无所谓了。绝望之下,断供的念头在他们脑海中挥之不去。

恶性循环来了。

「暴增的法拍房成交价猛跌-猛跌的法拍房击穿了二手房底价-亏麻了的房东选择断供-断供的房子被送上法拍」

这就是二手市场新增压力点。

天量法拍房压力下,二手市场刚刚筑起的底可能又要裂开了。

此外,我还想多嘴一句。

法拍房不止是法拍房。

一套套法拍房的背后,更是一笔笔贷款。

持续下跌的法拍成交价,最终换来的是贷款难以覆盖,银行不良率提高。

2023年各大行的个人住房贷款不良率便在提高:

建行从0.37%上升至0.42%;

农行从0.51%上升至0.55%;

工行从0.39%上升至0.44%。

……

所以,法拍房猛增还真不仅仅和二手房相关。

只要你和银行打过交道,那么你就有可能受到法拍房的影响。

03

刻不容缓的关键时刻。

市场中,有这么个理论:

当法拍房占市场交易总量超5%时,会直接影响到二手成交价;当法拍房数量占比达到20%,就会严重影响二手房价格体系。

我们简单看几个城市的法拍房占比:

北京二手房挂牌约13.7万套,法拍房挂牌量约4300套,占比约3%;

上海住宅挂牌约16万套,法拍房约2800套,占比约1.7%;

杭州二手挂牌量约15万套,法拍房约3000套,占比约2%;

成都二手挂牌量24万套,法拍房约1.3万套,占比约5.4%;

重庆二手挂牌量25万套,法拍房约1.2万套,占比约4.8%。

头部几个城市的法拍房正在往5%冲,甚至有城市已经破了5%。

数据已经表明,

现在已经不仅是一些法拍房个例在突破二手房的底线,而是法拍房已经逐渐具备影响二手市场全局的能力。

这可不行!

市场才经历过517政策的洗礼,还有国家队帮忙收购商品房去库存,好不容易有点调头的趋势,可不能让法拍房过来踹上一脚。

必须得控制。

作为银行,目前只有个软性应对的措施。

想必大家都知道,前段时间发生过银行拒收断供房的事情。具体操作就是通过延期还贷或者降低月供的法子,让业主继续持有手中的房子。

银行这么做主要是为了减少坏账的发生,规避风险,但这也确实起到了减少二手房市场压力的作用。

当然,这是不够的。

重点还在存量房贷利率上。

据统计,目前存量房贷总额高达约40万亿,而持有这些存量房贷的业主中,大多数人的贷款利率还在4字头。

此利率与新政房贷利率相比,差不多差了1%。

持有房子的成本明显高于其它人,再叠加房价下行的压力,才造成了越来越多的人选择了断供。

换句话来说,

降低存量房贷利率能够缓解法拍房激增的压力,从而稳住市场。

最后,

我还是想再重申一次,多重视法拍房。

在这一场稳市场的战役中,各方面努力都做足了。

供应方面,去库存运动愈演愈烈,并且各地都在控制着土地供应;

需求方面,限购放开、利率下调等等政策一次次地降低购房门槛。

眼见着市场企稳,可千万千万不要被暴起的法拍房给杀了一个回马枪。

Advertisements